Mã số thuế đóng vai trò then chốt trong hệ thống thuế Việt Nam, tạo nên mối liên kết giữa cơ quan thuế và đối tượng nộp thuế. Đây là công cụ quản lý cơ bản giúp nhà nước theo dõi nghĩa vụ thuế của mỗi cá nhân, doanh nghiệp và tổ chức. Trên thực tế, mỗi giao dịch kinh tế chính thức đều cần đến mã số thuế – từ việc xuất hóa đơn mua bán, kê khai thuế thu nhập, đến mở tài khoản ngân hàng doanh nghiệp.

Năm 2025 đánh dấu bước ngoặt quan trọng với sự thay đổi lớn trong quy định về mã số thuế cá nhân. Từ ngày 1/7/2025, Việt Nam sẽ chuyển đổi từ hệ thống mã số thuế cá nhân sang sử dụng mã định danh cá nhân. Thay đổi này tạo ra nhiều thắc mắc về cách thức hoạt động, ảnh hưởng đến cá nhân và doanh nghiệp.

Bài viết này, TopMST sẽ cung cấp thông tin đầy đủ về định nghĩa, cấu trúc, và vai trò của mã số thuế theo quy định hiện hành, đồng thời giải thích chi tiết quy định mới sẽ có hiệu lực từ 1/7/2025.

Định nghĩa “mã số thuế” theo quy định pháp luật Việt Nam

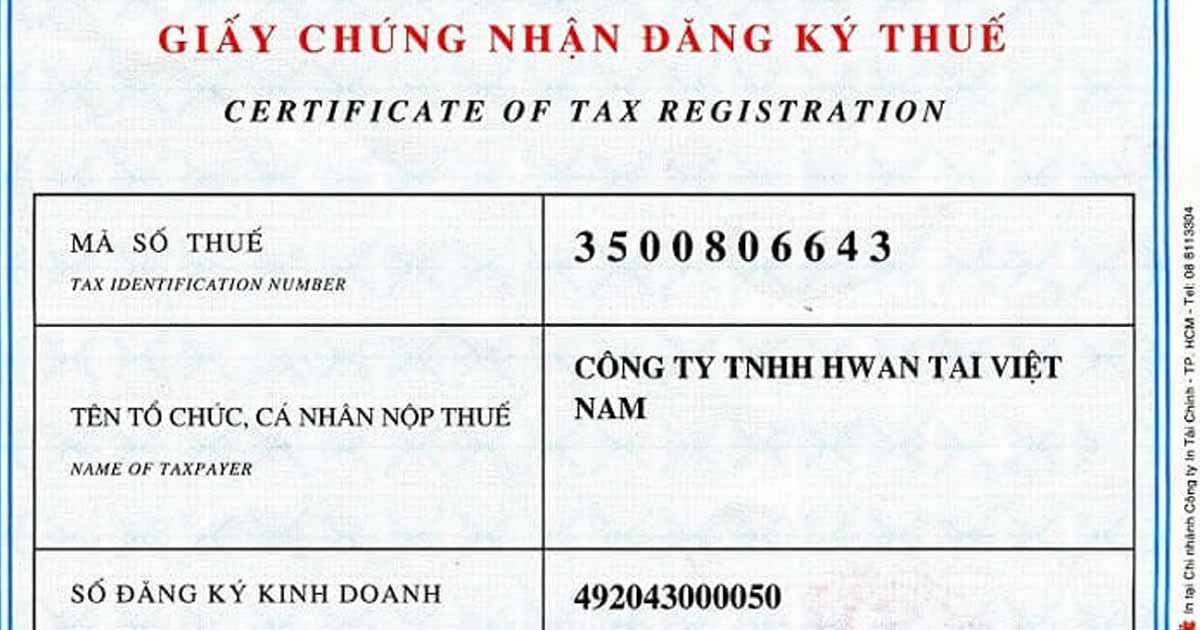

Theo Điều 3 Luật Quản lý thuế 2019 (Luật số 38/2019/QH14), mã số thuế được định nghĩa như sau: “Mã số thuế là một dãy số, chữ cái hoặc ký tự khác do cơ quan thuế cấp cho người nộp thuế để sử dụng trong quản lý thuế.”

Mã số thuế đóng vai trò là chìa khóa định danh duy nhất cho mỗi đối tượng nộp thuế, giúp cơ quan thuế phân biệt và theo dõi nghĩa vụ thuế của từng cá nhân, tổ chức. Mã số thuế còn được sử dụng làm căn cứ để xác định đối tượng nộp thuế khi thực hiện các thủ tục về thuế, từ kê khai, nộp thuế đến hoàn thuế.

Hiện nay, Bộ Tài chính đang phối hợp với Bộ Công an để triển khai việc chuyển đổi từ mã số thuế cá nhân sang sử dụng mã định danh cá nhân theo Nghị định số 92/2021/NĐ-CP ngày 27/10/2021 của Chính phủ. Theo đó, từ ngày 1/7/2025, mã định danh cá nhân sẽ được sử dụng thay thế cho mã số thuế cá nhân hiện hành.

Định nghĩa mã số thuế trong tiếng Việt

Mã số thuế là dãy số, chữ cái hoặc ký tự được cơ quan thuế cấp riêng cho mỗi người nộp thuế. Mỗi cá nhân, doanh nghiệp hay tổ chức tham gia vào hoạt động kinh tế và phát sinh nghĩa vụ thuế đều được cấp một mã số thuế duy nhất, không trùng lặp với bất kỳ đối tượng nào khác.

Mã số thuế có thể hiểu đơn giản là “số chứng minh nhân dân” trong lĩnh vực thuế, giúp cơ quan quản lý thuế nhận diện chính xác đối tượng nộp thuế. Mã này tồn tại suốt đời với cá nhân hoặc toàn bộ vòng đời của doanh nghiệp, tổ chức.

Thuật ngữ tiếng Anh tương đương và so sánh quốc tế

Trong tiếng Anh, mã số thuế được gọi với nhiều tên khác nhau tùy theo quốc gia:

- Tax Identification Number (TIN) – Số nhận dạng thuế

- Tax Code – Mã số thuế

- Tax ID – Mã định danh thuế

- Taxpayer Identification Number – Số nhận dạng người nộp thuế

Ở các quốc gia khác, mã số thuế cũng có những đặc thù riêng:

- Hoa Kỳ: Sử dụng Social Security Number (SSN) cho cá nhân và Employer Identification Number (EIN) cho doanh nghiệp

- Anh Quốc: Dùng National Insurance Number (NINO) cho cá nhân và Unique Taxpayer Reference (UTR) cho doanh nghiệp

- Singapore: Dùng NRIC (National Registration Identity Card) cho cá nhân và UEN (Unique Entity Number) cho doanh nghiệp

So với các hệ thống quốc tế, mã số thuế Việt Nam có điểm tương đồng về mục đích sử dụng, nhưng cấu trúc và quy định về quản lý có những đặc thù riêng phù hợp với hệ thống thuế nội địa.

Phân loại và cấu trúc mã số thuế tại Việt Nam

Hệ thống mã số thuế tại Việt Nam được phân chia thành nhiều loại khác nhau tùy theo đối tượng nộp thuế. Mỗi loại mã số thuế có cấu trúc riêng, giúp phân biệt và quản lý các đối tượng nộp thuế khác nhau.

Các loại mã số thuế chính ở Việt Nam bao gồm:

- Mã số thuế cá nhân (10 số)

- Mã số thuế doanh nghiệp (10 số cơ bản)

- Mã số thuế chi nhánh, đơn vị phụ thuộc (13 số)

- Mã số thuế hộ kinh doanh và hộ gia đình

Với sự thay đổi từ 1/7/2025, mã số thuế cá nhân sẽ được thay thế bằng mã định danh cá nhân 12 số. Điều này tạo ra bước tiến lớn trong việc thống nhất hệ thống số định danh, giảm thiểu thủ tục hành chính và tạo thuận lợi cho người dân.

Bảng so sánh các loại mã số thuế:

| Loại mã số thuế | Số lượng chữ số | Đặc điểm |

|---|---|---|

| Mã số thuế cá nhân | 10 số | Sẽ chuyển sang dùng mã định danh từ 1/7/2025 |

| Mã số thuế doanh nghiệp | 10 số | Đồng thời là mã số đăng ký kinh doanh |

| Mã số thuế chi nhánh | 13 số | 10 số đầu là MST của công ty mẹ |

| Mã số thuế hộ kinh doanh | 10 số | Liên kết với MST cá nhân của chủ hộ |

Mã số thuế cá nhân: Cấu trúc và ý nghĩa

Mã số thuế cá nhân hiện nay có cấu trúc 10 chữ số với ý nghĩa cụ thể cho từng phần:

- 2 số đầu: Mã tỉnh/thành phố nơi cá nhân đăng ký thuế lần đầu (từ 01 đến 63)

- 7 số tiếp theo: Số thứ tự đăng ký theo tỉnh/thành phố

- 1 số cuối cùng: Số kiểm tra (check digit)

Ví dụ: Mã số thuế cá nhân 8424156789, trong đó:

- 84: Mã tỉnh/thành phố (TP. Hồ Chí Minh)

- 2415678: Số thứ tự đăng ký

- 9: Số kiểm tra

Từ ngày 1/7/2025, mã số thuế cá nhân sẽ được thay thế bằng mã định danh cá nhân 12 số theo Căn cước công dân. Việc chuyển đổi này nhằm thống nhất hệ thống định danh, giảm thiểu các thủ tục hành chính cho người dân. Khi đó, cơ quan thuế sẽ sử dụng số định danh cá nhân để quản lý thuế thay vì mã số thuế cá nhân như hiện nay.

Mã số thuế doanh nghiệp: Cấu trúc và ý nghĩa

Mã số thuế doanh nghiệp có cấu trúc 10 chữ số và đồng thời cũng là mã số đăng ký kinh doanh. Cấu trúc này gồm:

- 2 số đầu: Mã tỉnh/thành phố nơi doanh nghiệp đăng ký kinh doanh

- 1 số tiếp theo: Loại hình doanh nghiệp

- 0: Doanh nghiệp nhà nước

- 1: Doanh nghiệp có vốn đầu tư nước ngoài

- 2: Doanh nghiệp tập thể

- 3: Doanh nghiệp tư nhân

- 4: Công ty hợp danh

- 5: Công ty TNHH

- 6: Công ty cổ phần

- 6 số tiếp theo: Số thứ tự đăng ký của doanh nghiệp

- 1 số cuối cùng: Số kiểm tra (check digit)

Đối với chi nhánh, đơn vị phụ thuộc, mã số thuế có 13 chữ số, trong đó:

- 10 số đầu: Mã số thuế của doanh nghiệp chính

- 3 số cuối: Số thứ tự của chi nhánh, đơn vị phụ thuộc

Ví dụ: Mã số thuế 0301234567-001 là của chi nhánh thứ nhất thuộc doanh nghiệp có mã số thuế 0301234567.

Mã số thuế hộ kinh doanh và hộ gia đình

Mã số thuế hộ kinh doanh cũng có cấu trúc 10 chữ số, tương tự như mã số thuế doanh nghiệp. Điểm đặc biệt là mã số thuế hộ kinh doanh thường liên kết với mã số thuế cá nhân của chủ hộ.

Cấu trúc mã số thuế hộ kinh doanh:

- 2 số đầu: Mã tỉnh/thành phố nơi hộ kinh doanh đăng ký

- 1 số tiếp theo: Thường là số 8 (đại diện cho hộ kinh doanh)

- 6 số tiếp theo: Số thứ tự đăng ký

- 1 số cuối cùng: Số kiểm tra

Khi quy định mới về sử dụng mã định danh cá nhân thay cho mã số thuế cá nhân có hiệu lực vào 1/7/2025, mã số thuế của hộ kinh doanh cũng sẽ có sự thay đổi tương ứng. Hệ thống thuế sẽ liên kết mã số thuế hộ kinh doanh với số định danh cá nhân của chủ hộ thay vì mã số thuế cá nhân như hiện nay.

Đối tượng được cấp mã số thuế

Theo quy định của Luật Quản lý thuế, các đối tượng được cấp mã số thuế bao gồm:

- Tổ chức, cá nhân nộp thuế, bao gồm:

- Tổ chức kinh tế (doanh nghiệp, hợp tác xã…)

- Cá nhân có thu nhập chịu thuế

- Hộ kinh doanh, hộ gia đình

- Tổ chức, cá nhân khấu trừ và nộp thuế thay

- Tổ chức, cá nhân có trách nhiệm khấu trừ thuế.

- Người phụ thuộc của người nộp thuế thu nhập cá nhân được giảm trừ gia cảnh.

Việc cấp mã số thuế là bắt buộc đối với các đối tượng có nghĩa vụ nộp thuế, thực hiện khấu trừ thuế hoặc cần được giảm trừ gia cảnh. Thời điểm cấp mã số thuế thường là khi đối tượng bắt đầu phát sinh nghĩa vụ thuế hoặc nhu cầu về giảm trừ gia cảnh.

Cá nhân và người phụ thuộc

Cá nhân được cấp mã số thuế khi có thu nhập chịu thuế theo quy định của pháp luật về thuế thu nhập cá nhân. Các trường hợp phổ biến bao gồm:

- Cá nhân có thu nhập từ tiền lương, tiền công

- Cá nhân kinh doanh

- Cá nhân có thu nhập từ đầu tư vốn, chuyển nhượng vốn

- Cá nhân có thu nhập từ chuyển nhượng bất động sản

- Cá nhân có thu nhập từ trúng thưởng, thừa kế, quà tặng

Người phụ thuộc cũng được cấp mã số thuế để phục vụ cho việc giảm trừ gia cảnh khi tính thuế thu nhập cá nhân. Từ 1/7/2025, mã số thuế cá nhân sẽ được thay thế bằng mã định danh cá nhân 12 số. Khi đó, cá nhân sẽ sử dụng số định danh cá nhân để thực hiện các giao dịch về thuế.

Doanh nghiệp và tổ chức

Doanh nghiệp và tổ chức được cấp mã số thuế ngay khi thành lập. Từ năm 2018, việc cấp mã số thuế cho doanh nghiệp được thực hiện đồng thời với đăng ký kinh doanh theo cơ chế một cửa liên thông.

Các loại hình doanh nghiệp và tổ chức được cấp mã số thuế bao gồm:

- Công ty TNHH, công ty cổ phần

- Doanh nghiệp tư nhân

- Công ty hợp danh

- Doanh nghiệp có vốn đầu tư nước ngoài

- Hợp tác xã, liên hiệp hợp tác xã

- Tổ chức phi chính phủ

- Cơ quan nhà nước, đơn vị sự nghiệp

Mã số thuế doanh nghiệp đồng thời là mã số đăng ký kinh doanh, tạo thuận lợi cho doanh nghiệp trong quá trình hoạt động.

Hộ kinh doanh và nhà đầu tư nước ngoài

Hộ kinh doanh được cấp mã số thuế khi đăng ký kinh doanh tại cơ quan thuế địa phương. Mã số thuế hộ kinh doanh có mối liên hệ với mã số thuế cá nhân của chủ hộ, nhưng là hai mã số riêng biệt.

Nhà đầu tư nước ngoài cũng được cấp mã số thuế khi thực hiện đầu tư tại Việt Nam. Tùy theo hình thức đầu tư, nhà đầu tư nước ngoài có thể được cấp:

- Mã số thuế doanh nghiệp (nếu thành lập doanh nghiệp tại Việt Nam)

- Mã số thuế cá nhân (nếu là cá nhân nước ngoài có thu nhập phát sinh tại Việt Nam)

Đối với các trường hợp đặc biệt như nhà thầu nước ngoài không hiện diện tại Việt Nam, cơ quan thuế vẫn cấp mã số thuế để quản lý nghĩa vụ thuế phát sinh từ hoạt động kinh doanh tại Việt Nam.

Chức năng và vai trò của mã số thuế

Mã số thuế đóng vai trò thiết yếu trong hệ thống quản lý thuế, tạo nên mối liên kết giữa cơ quan thuế và đối tượng nộp thuế. Vai trò của mã số thuế vượt ra ngoài phạm vi quản lý thuế thuần túy, mở rộng sang nhiều lĩnh vực khác của đời sống kinh tế.

Đối với cá nhân, mã số thuế là chìa khóa định danh trong các giao dịch tài chính, từ kê khai thuế thu nhập đến mua bán bất động sản. Đối với doanh nghiệp, mã số thuế không chỉ phục vụ nghĩa vụ thuế mà còn là yếu tố xác thực danh tính doanh nghiệp trong mọi hoạt động kinh doanh.

Mã số thuế còn góp phần thúc đẩy minh bạch tài chính, hạn chế thất thu thuế và tạo môi trường kinh doanh bình đẳng. Việc mỗi cá nhân, tổ chức chỉ có một mã số thuế duy nhất giúp cơ quan quản lý dễ dàng theo dõi dòng tiền và nghĩa vụ thuế của từng đối tượng.

Quản lý, kê khai và nộp thuế

Trong lĩnh vực quản lý thuế, mã số thuế đóng vai trò nền tảng với những chức năng chính:

- Xác định đối tượng nộp thuế: Mã số thuế giúp phân biệt từng cá nhân, tổ chức trong hệ thống quản lý thuế.

- Theo dõi nghĩa vụ thuế: Cơ quan thuế sử dụng mã số thuế để theo dõi việc kê khai, nộp thuế của từng đối tượng.

- Quản lý hồ sơ thuế: Toàn bộ lịch sử kê khai, nộp thuế và hoàn thuế được lưu trữ theo mã số thuế.

- Xác minh tuân thủ thuế: Cơ quan thuế sử dụng mã số thuế để xác minh mức độ tuân thủ pháp luật thuế của đối tượng nộp thuế.

Khi kê khai thuế, người nộp thuế bắt buộc phải sử dụng mã số thuế đã được cấp. Việc này giúp hệ thống tự động liên kết thông tin kê khai với hồ sơ thuế đã có, tạo thuận lợi cho cả người nộp thuế và cơ quan quản lý.

Vai trò trong giao dịch hành chính và ngân hàng

Mã số thuế có vai trò quan trọng trong nhiều giao dịch hành chính và ngân hàng:

- Đăng ký kinh doanh: Mã số thuế doanh nghiệp đồng thời là mã số đăng ký kinh doanh.

- Mở tài khoản ngân hàng doanh nghiệp: Các ngân hàng yêu cầu mã số thuế khi doanh nghiệp mở tài khoản.

- Xuất hóa đơn: Thông tin mã số thuế bắt buộc phải có trên hóa đơn điện tử.

- Giao dịch bất động sản: Các giao dịch mua bán, chuyển nhượng bất động sản yêu cầu mã số thuế để tính thuế.

- Đấu thầu, mua sắm công: Các đơn vị tham gia đấu thầu phải cung cấp mã số thuế.

- Thủ tục hải quan: Mã số thuế được sử dụng trong khai báo hải quan, xuất nhập khẩu.

Trong lĩnh vực ngân hàng, mã số thuế là yếu tố xác thực quan trọng khi doanh nghiệp mở tài khoản, vay vốn hoặc thực hiện các giao dịch lớn. Ngân hàng sử dụng mã số thuế để xác minh thông tin doanh nghiệp và đánh giá tình trạng hoạt động.

Minh bạch tài chính cá nhân và doanh nghiệp

Mã số thuế góp phần quan trọng vào việc tăng cường minh bạch tài chính:

- Theo dõi dòng tiền: Các giao dịch tài chính lớn liên quan đến mã số thuế giúp cơ quan quản lý theo dõi dòng tiền trong nền kinh tế.

- Chống trốn thuế: Hệ thống mã số thuế duy nhất giúp hạn chế việc trốn thuế thông qua sử dụng nhiều danh tính.

- Xác minh thu nhập: Mã số thuế giúp liên kết các nguồn thu nhập của cùng một đối tượng, tạo cơ sở cho việc xác minh thu nhập tổng hợp.

- Báo cáo tài chính minh bạch: Doanh nghiệp sử dụng mã số thuế trong các báo cáo tài chính, tạo cơ sở cho việc kiểm tra, đối chiếu.

Đối với doanh nghiệp, mã số thuế còn là yếu tố xác thực trong các giao dịch kinh doanh, giúp các đối tác kiểm tra tình trạng hoạt động và uy tín của doanh nghiệp thông qua hệ thống tra cứu công khai.

Quy định mới về mã số thuế từ 1/7/2025

Từ ngày 1/7/2025, Việt Nam sẽ áp dụng quy định mới về việc sử dụng mã định danh cá nhân thay thế cho mã số thuế cá nhân. Quy định này được thực hiện theo Nghị định số 92/2021/NĐ-CP ngày 27/10/2021 của Chính phủ và Thông tư số 15/2022/TT-BTC ngày 4/3/2022 của Bộ Tài chính.

Theo đó, mã định danh cá nhân 12 số trên thẻ Căn cước công dân sẽ được sử dụng thay thế cho mã số thuế cá nhân 10 số hiện nay. Việc chuyển đổi này nhằm thống nhất hệ thống định danh quốc gia, giảm thiểu thủ tục hành chính và tạo thuận lợi cho người dân khi thực hiện các giao dịch liên quan đến thuế.

Cơ sở pháp lý chính cho sự thay đổi này bao gồm:

- Luật Căn cước công dân số 59/2014/QH13

- Luật Quản lý thuế số 38/2019/QH14

- Nghị định số 92/2021/NĐ-CP ngày 27/10/2021

- Thông tư số 15/2022/TT-BTC ngày 4/3/2022

Sự thay đổi này sẽ tác động đến toàn bộ cá nhân đang sử dụng mã số thuế tại Việt Nam, từ người lao động, người kinh doanh cá thể đến người phụ thuộc được giảm trừ gia cảnh.

Chuyển đổi từ mã số thuế cá nhân sang mã định danh cá nhân

Quá trình chuyển đổi từ mã số thuế cá nhân sang mã định danh cá nhân sẽ được thực hiện theo lộ trình như sau:

- Giai đoạn chuẩn bị (đang diễn ra): Cơ quan thuế và Bộ Công an phối hợp rà soát, đối chiếu dữ liệu mã số thuế cá nhân với cơ sở dữ liệu quốc gia về dân cư.

- Giai đoạn từ nay đến 30/6/2025: Người nộp thuế có thể sử dụng song song cả mã số thuế cá nhân và mã định danh cá nhân khi thực hiện các thủ tục thuế.

- Từ 1/7/2025: Chính thức sử dụng mã định danh cá nhân thay thế cho mã số thuế cá nhân trong mọi giao dịch thuế.

Trong quá trình chuyển đổi, cá nhân nộp thuế cần thực hiện các bước sau:

- Cung cấp mã định danh cá nhân cho cơ quan thuế hoặc tổ chức chi trả thu nhập

- Cập nhật thông tin mã định danh cá nhân trên các hệ thống kê khai thuế điện tử

- Thông báo mã định danh cá nhân cho người phụ thuộc (nếu có)

Cơ quan thuế sẽ thực hiện việc chuyển đổi dữ liệu và cập nhật hệ thống để đảm bảo thông tin thuế của người nộp thuế không bị gián đoạn trong quá trình chuyển đổi.

Lý do và tác động của quy định mới

Việc sử dụng mã định danh cá nhân thay thế cho mã số thuế cá nhân mang lại nhiều lợi ích:

- Thống nhất hệ thống định danh: Người dân chỉ cần nhớ và sử dụng một mã số duy nhất cho nhiều giao dịch hành chính, thay vì phải sử dụng nhiều mã số khác nhau.

- Giảm thiểu thủ tục hành chính: Khi đăng ký thuế lần đầu, người nộp thuế không cần làm thủ tục cấp mã số thuế mới mà có thể sử dụng ngay mã định danh cá nhân.

- Tăng cường chính phủ điện tử: Việc thống nhất mã số giúp liên thông dữ liệu giữa các cơ quan nhà nước, thúc đẩy hiệu quả của chính phủ điện tử.

- Nâng cao hiệu quả quản lý: Cơ quan thuế có thể kết nối trực tiếp với cơ sở dữ liệu quốc gia về dân cư, giúp việc quản lý thuế chính xác và hiệu quả hơn.

- Tạo thuận lợi cho người dân: Người dân không phải mang theo nhiều loại giấy tờ khi thực hiện các giao dịch thuế.

Tác động của quy định mới đối với các nhóm đối tượng:

- Người lao động: Sử dụng mã định danh cá nhân khi kê khai thuế thu nhập cá nhân

- Doanh nghiệp: Cập nhật hệ thống để sử dụng mã định danh cá nhân của người lao động trong quy trình khấu trừ thuế

- Hộ kinh doanh: Liên kết mã định danh cá nhân của chủ hộ với mã số thuế hộ kinh doanh

Xử lý các trường hợp chuyển đổi và mã cũ/mới đồng thời tồn tại

Trong giai đoạn chuyển tiếp, sẽ có nhiều trường hợp đặc biệt cần được xử lý:

- Trường hợp cá nhân đã có mã số thuế nhưng chưa có mã định danh cá nhân:

- Tiếp tục sử dụng mã số thuế hiện tại đến khi được cấp mã định danh cá nhân

- Sau khi được cấp mã định danh, thông báo cho cơ quan thuế để cập nhật

- Trường hợp cá nhân có cả mã số thuế và mã định danh cá nhân:

- Trong giai đoạn chuyển tiếp (đến 30/6/2025), có thể sử dụng cả hai mã

- Từ 1/7/2025, chỉ sử dụng mã định danh cá nhân

- Trường hợp người nước ngoài không có mã định danh cá nhân:

- Tiếp tục sử dụng mã số thuế 10 số đã được cấp

- Quy định riêng sẽ được ban hành cho đối tượng này

- Trường hợp hồ sơ thuế đang xử lý trong giai đoạn chuyển tiếp:

- Hồ sơ đã nộp trước 1/7/2025 sử dụng mã số thuế cá nhân vẫn được xử lý bình thường

- Cơ quan thuế sẽ thực hiện việc chuyển đổi dữ liệu sang mã định danh cá nhân

Để đảm bảo quá trình chuyển đổi diễn ra suôn sẻ, cơ quan thuế sẽ:

- Thiết lập bảng ánh xạ giữa mã số thuế cá nhân và mã định danh cá nhân

- Cập nhật hệ thống thông tin quản lý thuế

- Cung cấp công cụ tra cứu để người nộp thuế có thể kiểm tra thông tin đã được chuyển đổi

Hướng dẫn tra cứu và đăng ký mã số thuế

Việc tra cứu và đăng ký mã số thuế có thể thực hiện qua nhiều kênh khác nhau, từ trực tuyến đến trực tiếp tại cơ quan thuế. Hệ thống tra cứu mã số thuế của Tổng cục Thuế và các đơn vị liên quan đã được cải tiến, giúp người dùng dễ dàng tiếp cận thông tin mã số thuế cá nhân và doanh nghiệp.

Các kênh tra cứu mã số thuế chính thức bao gồm:

- Cổng thông tin điện tử của Tổng cục Thuế (https://thuedientu.gdt.gov.vn)

- Ứng dụng di động eTax Mobile

- Cổng thông tin đăng ký doanh nghiệp quốc gia (https://dangkykinhdoanh.gov.vn)

- Trực tiếp tại cơ quan thuế địa phương

Việc đăng ký mã số thuế có thể thực hiện thông qua nộp hồ sơ trực tiếp, gửi qua đường bưu điện hoặc đăng ký trực tuyến qua Cổng thông tin điện tử của Tổng cục Thuế.

Tra cứu mã số thuế cá nhân online

Để tra cứu mã số thuế cá nhân trực tuyến, người nộp thuế có thể thực hiện theo các bước sau:

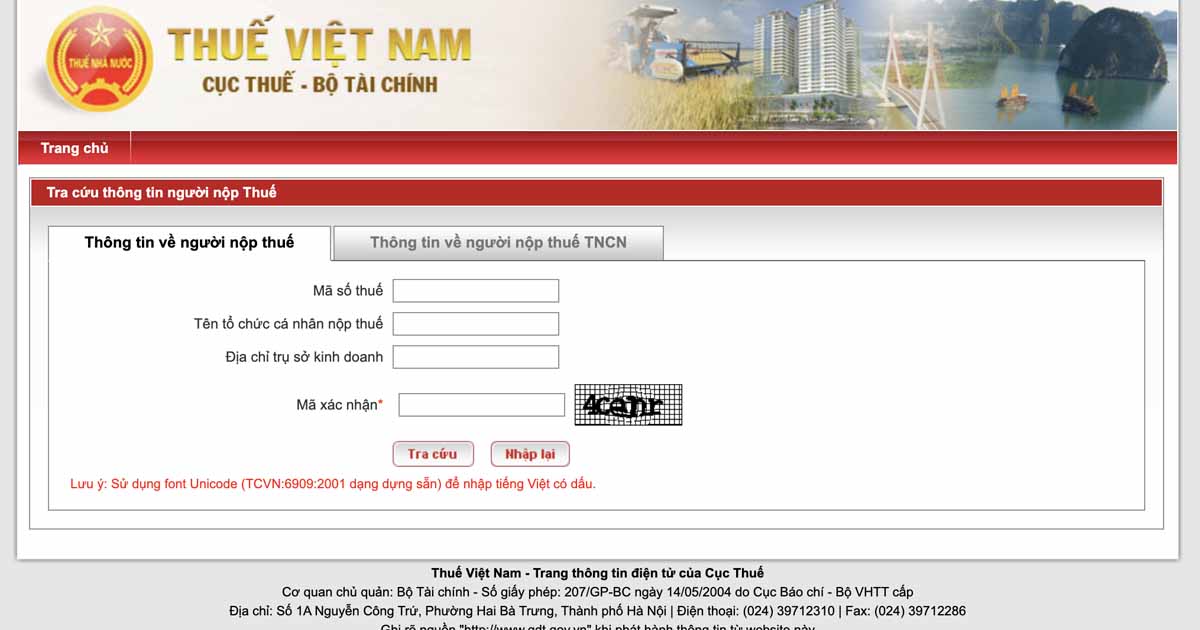

Cách 1: Tra cứu qua Cổng thông tin điện tử của Tổng cục Thuế

- Truy cập website: https://thuedientu.gdt.gov.vn

- Chọn mục “Tra cứu” > “Tra cứu mã số thuế cá nhân”

- Nhập thông tin cá nhân (số CMND/CCCD, họ tên, ngày sinh)

- Nhập mã xác thực và nhấn “Tra cứu”

- Hệ thống sẽ hiển thị thông tin mã số thuế cá nhân (nếu có)

Cách 2: Tra cứu qua ứng dụng eTax Mobile

- Tải và cài đặt ứng dụng eTax Mobile từ App Store hoặc Google Play

- Đăng nhập hoặc chọn chức năng “Tra cứu” không cần đăng nhập

- Chọn “Tra cứu mã số thuế cá nhân”

- Nhập thông tin cá nhân và thực hiện tra cứu

Để tra cứu thành công, người nộp thuế cần chuẩn bị các thông tin sau:

- Số CMND/CCCD

- Họ và tên đầy đủ

- Ngày tháng năm sinh

- Địa chỉ email hoặc số điện thoại (để nhận kết quả trong một số trường hợp)

Tra cứu mã số thuế doanh nghiệp

Để tra cứu mã số thuế doanh nghiệp, có thể thực hiện theo các cách sau:

Cách 1: Tra cứu qua Cổng thông tin đăng ký doanh nghiệp quốc gia

- Truy cập website: https://dangkykinhdoanh.gov.vn

- Chọn mục “Tìm kiếm doanh nghiệp”

- Nhập tên doanh nghiệp hoặc mã số doanh nghiệp (nếu đã biết)

- Nhấn “Tìm kiếm”

- Hệ thống sẽ hiển thị thông tin doanh nghiệp, bao gồm mã số thuế

Cách 2: Tra cứu qua Cổng thông tin điện tử của Tổng cục Thuế

- Truy cập website: https://thuedientu.gdt.gov.vn

- Chọn mục “Tra cứu” > “Tra cứu thông tin đăng ký thuế”

- Nhập mã số thuế doanh nghiệp hoặc tên doanh nghiệp

- Nhập mã xác thực và nhấn “Tra cứu”

- Hệ thống sẽ hiển thị thông tin mã số thuế doanh nghiệp

Thông tin cần chuẩn bị khi tra cứu mã số thuế doanh nghiệp:

- Tên chính xác của doanh nghiệp

- Địa chỉ trụ sở chính (nếu có)

- Số đăng ký kinh doanh (nếu đã biết)

Ngoài ra, người dùng có thể sử dụng các nền tảng tra cứu thông tin doanh nghiệp như TopMST để tìm kiếm thông tin doanh nghiệp theo nhiều tiêu chí khác nhau, như ngành nghề, địa điểm, thời gian thành lập.

Thủ tục đăng ký mã số thuế lần đầu

Đăng ký mã số thuế cá nhân lần đầu:

Hồ sơ cần chuẩn bị:

- Tờ khai đăng ký thuế (mẫu 05-ĐK-TCT)

- Bản sao CMND/CCCD

- Bản sao hộ chiếu (đối với người nước ngoài)

Các bước thực hiện:

- Chuẩn bị hồ sơ theo quy định

- Nộp hồ sơ tại cơ quan thuế nơi cư trú hoặc nơi phát sinh nghĩa vụ thuế

- Nhận Thông báo mã số thuế sau khi hồ sơ được xử lý (thông thường từ 3-5 ngày làm việc)

Đăng ký mã số thuế doanh nghiệp lần đầu:

Đối với doanh nghiệp, việc đăng ký mã số thuế được thực hiện đồng thời với đăng ký kinh doanh theo cơ chế một cửa liên thông. Doanh nghiệp chỉ cần nộp hồ sơ đăng ký kinh doanh tại Sở Kế hoạch và Đầu tư, sau đó sẽ được cấp mã số doanh nghiệp đồng thời là mã số thuế.

Đăng ký mã số thuế hộ kinh doanh:

Hồ sơ cần chuẩn bị:

- Tờ khai đăng ký thuế (mẫu 03-ĐK-TCT)

- Bản sao CMND/CCCD của chủ hộ

- Bản sao Giấy chứng nhận đăng ký hộ kinh doanh

Các bước thực hiện:

- Chuẩn bị hồ sơ theo quy định

- Nộp hồ sơ tại Chi cục Thuế nơi hộ kinh doanh đặt địa điểm kinh doanh

- Nhận Thông báo mã số thuế sau khi hồ sơ được xử lý

Từ 1/7/2025, khi quy định mới có hiệu lực, cá nhân sẽ sử dụng mã định danh cá nhân thay cho mã số thuế cá nhân, đơn giản hóa quy trình đăng ký thuế.

Các lỗi thường gặp khi tra cứu và cách khắc phục

Khi tra cứu mã số thuế, người dùng thường gặp một số lỗi phổ biến sau:

1. Lỗi “Không tìm thấy thông tin”

- Nguyên nhân: Nhập sai thông tin cá nhân hoặc chưa được cấp mã số thuế

- Cách khắc phục:

- Kiểm tra lại thông tin nhập vào (tên, ngày sinh, số CMND/CCCD)

- Đảm bảo nhập đúng định dạng ngày tháng (DD/MM/YYYY)

- Nếu chắc chắn chưa có mã số thuế, tiến hành đăng ký

2. Lỗi “Mã xác thực không đúng”

- Nguyên nhân: Nhập sai mã captcha

- Cách khắc phục: Nhập lại mã xác thực hoặc làm mới mã captcha

3. Lỗi “Hệ thống đang bảo trì”

- Nguyên nhân: Hệ thống đang nâng cấp hoặc bảo trì

- Cách khắc phục: Thử lại sau hoặc sử dụng phương thức tra cứu khác

4. Lỗi “Thông tin không khớp với dữ liệu của cơ quan thuế”

- Nguyên nhân: Thông tin cá nhân đã thay đổi so với dữ liệu đăng ký ban đầu

- Cách khắc phục: Liên hệ cơ quan thuế để cập nhật thông tin

5. Lỗi khi đăng ký mã số thuế

- Nguyên nhân: Hồ sơ không đầy đủ hoặc có thông tin sai lệch

- Cách khắc phục:

- Kiểm tra lại hồ sơ theo yêu cầu

- Cung cấp đầy đủ thông tin bắt buộc trong tờ khai

- Nộp bổ sung các giấy tờ còn thiếu

Nếu vẫn không thể tra cứu hoặc đăng ký mã số thuế, người nộp thuế nên liên hệ trực tiếp với cơ quan thuế địa phương hoặc gọi đến tổng đài hỗ trợ của Tổng cục Thuế theo số 1900 888 982 để được hướng dẫn cụ thể.

Giải đáp các câu hỏi thường gặp (FAQ)

Mất mã số thuế phải làm sao?

Khi bị mất thông tin mã số thuế, người nộp thuế có thể thực hiện các bước sau:

- Tra cứu lại mã số thuế thông qua Cổng thông tin điện tử của Tổng cục Thuế hoặc ứng dụng eTax Mobile.

- Nếu không thể tra cứu trực tuyến, liên hệ cơ quan thuế nơi đăng ký thuế và cung cấp thông tin cá nhân (CMND/CCCD, họ tên, ngày sinh) để được hỗ trợ tra cứu.

- Trường hợp cần cấp lại Thông báo mã số thuế, người nộp thuế cần làm đơn đề nghị cấp lại và nộp tại cơ quan thuế quản lý trực tiếp.

Có bắt buộc đăng ký mã số thuế cá nhân khi đi làm không?

Có, người lao động có thu nhập từ tiền lương, tiền công bắt buộc phải có mã số thuế cá nhân để người sử dụng lao động thực hiện khấu trừ và kê khai thuế thu nhập cá nhân.

Theo quy định tại Luật Quản lý thuế, tổ chức chi trả thu nhập có trách nhiệm khấu trừ thuế thu nhập cá nhân trước khi chi trả, và để thực hiện việc này, người lao động cần cung cấp mã số thuế cá nhân.

Từ 1/7/2025, người lao động sẽ sử dụng mã định danh cá nhân thay cho mã số thuế cá nhân khi làm thủ tục với đơn vị sử dụng lao động.

Sự khác biệt giữa mã số thuế và mã định danh cá nhân?

| Tiêu chí | Mã số thuế cá nhân | Mã định danh cá nhân |

|---|---|---|

| Số lượng chữ số | 10 số | 12 số |

| Cơ quan cấp | Cơ quan thuế | Bộ Công an |

| Thể hiện trên | Thông báo mã số thuế | Thẻ Căn cước công dân |

| Mục đích sử dụng | Quản lý thuế | Định danh cá nhân trong mọi lĩnh vực |

| Phạm vi áp dụng | Lĩnh vực thuế | Toàn bộ giao dịch hành chính |

| Tính duy nhất | Duy nhất cho mỗi cá nhân | Duy nhất cho mỗi công dân |

Việc chuyển đổi sang sử dụng mã định danh cá nhân mang lại lợi ích lớn là thống nhất một mã số duy nhất cho mỗi cá nhân trong mọi giao dịch hành chính, giảm thiểu thủ tục và giấy tờ.

Các trường hợp bị thu hồi mã số thuế?

Theo quy định của Luật Quản lý thuế, mã số thuế có thể bị thu hồi trong các trường hợp sau:

- Doanh nghiệp, tổ chức bị chấm dứt hiệu lực mã số thuế khi có thông báo của cơ quan đăng ký kinh doanh về việc doanh nghiệp, tổ chức đã chấm dứt hoạt động.

- Doanh nghiệp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp.

- Cá nhân được cấp nhiều mã số thuế khác nhau (thu hồi các mã số trùng lặp).

- Cá nhân đã chết, mất tích theo tuyên bố của tòa án.

- Mã số thuế được cấp không đúng quy định.

Khi mã số thuế bị thu hồi, đối tượng nộp thuế không thể sử dụng mã số đó để thực hiện các giao dịch về thuế và có thể phải hoàn thành các nghĩa vụ thuế tồn đọng trước khi mã số bị hủy hoàn toàn.

Tình huống thực tế và lời khuyên sử dụng mã số thuế

Mã số thuế đóng vai trò quan trọng trong nhiều tình huống thực tế của đời sống kinh tế. Hiểu rõ cách sử dụng mã số thuế giúp cá nhân và doanh nghiệp tránh được các rủi ro về thuế, đồng thời tận dụng tối đa các quyền lợi hợp pháp.

Trong phần này, chúng tôi phân tích một số tình huống thực tế liên quan đến việc sử dụng mã số thuế và đưa ra lời khuyên để xử lý hiệu quả, đồng thời chuẩn bị cho sự thay đổi quy định từ 1/7/2025.

Sử dụng mã số thuế trong kê khai, hoàn thuế cá nhân

Tình huống 1: Kê khai thuế thu nhập cá nhân từ nhiều nguồn thu nhập

Anh Nguyễn Văn A có thu nhập từ lương tại công ty X và thu nhập từ cho thuê nhà. Để kê khai thuế thu nhập cá nhân đúng quy định, anh A cần:

- Sử dụng cùng một mã số thuế cá nhân cho tất cả các nguồn thu nhập

- Kê khai tổng hợp quyết toán thuế thu nhập cá nhân hàng năm

- Tập hợp chứng từ khấu trừ thuế từ công ty X

- Tự kê khai thu nhập từ cho thuê nhà

Lời khuyên: Sử dụng một mã số thuế duy nhất cho mọi giao dịch để đảm bảo thông tin thuế được tập hợp đầy đủ, tránh bị truy thu thuế sau này. Chuẩn bị cho việc chuyển sang sử dụng mã định danh cá nhân từ 1/7/2025 bằng cách cập nhật thông tin với công ty và bên thuê nhà.

Tình huống 2: Hoàn thuế thu nhập cá nhân

Chị Trần Thị B đã nộp thuế thu nhập cá nhân nhiều hơn số phải nộp do công ty khấu trừ theo biểu lũy tiến từng tháng. Khi quyết toán thuế năm, chị B muốn hoàn thuế nộp thừa.

Các bước thực hiện:

- Kê khai quyết toán thuế thu nhập cá nhân (mẫu 02/QTT-TNCN)

- Đính kèm chứng từ khấu trừ thuế từ công ty

- Cung cấp thông tin tài khoản ngân hàng để nhận tiền hoàn thuế

- Sử dụng đúng mã số thuế cá nhân trong toàn bộ quá trình

Lời khuyên: Lưu trữ tất cả chứng từ khấu trừ thuế để đảm bảo quyền lợi hoàn thuế. Nếu quá trình hoàn thuế diễn ra sau 1/7/2025, cần cập nhật mã định danh cá nhân trong hồ sơ hoàn thuế.

Quản lý thuế doanh nghiệp và mua bán, chuyển nhượng tài sản

Tình huống 1: Xuất hóa đơn điện tử cho khách hàng

Công ty TNHH XYZ cung cấp dịch vụ cho khách hàng và cần xuất hóa đơn điện tử. Các thông tin bắt buộc trên hóa đơn bao gồm:

- Mã số thuế của công ty XYZ (người bán)

- Mã số thuế của khách hàng (người mua)

- Thông tin hàng hóa, dịch vụ và thuế suất

Lời khuyên: Luôn kiểm tra tính chính xác của mã số thuế khách hàng trước khi xuất hóa đơn để tránh sai sót. Sử dụng công cụ tra cứu mã số thuế chính thống như Cổng thông tin điện tử của Tổng cục Thuế.

Tình huống 2: Chuyển nhượng bất động sản

Ông Lê Văn C muốn bán một căn nhà và phải kê khai, nộp thuế thu nhập cá nhân từ chuyển nhượng bất động sản.

Các bước thực hiện:

- Kê khai thuế thu nhập cá nhân từ chuyển nhượng bất động sản (mẫu số 03/BĐS-TNCN)

- Cung cấp mã số thuế cá nhân trong hồ sơ chuyển nhượng

- Nộp thuế trước khi hoàn tất thủ tục chuyển nhượng

- Lưu giữ chứng từ nộp thuế để chứng minh nghĩa vụ thuế đã hoàn thành

Lời khuyên: Đảm bảo kê khai đúng giá trị chuyển nhượng để tránh rủi ro bị truy thu thuế sau này. Sau 1/7/2025, sử dụng mã định danh cá nhân thay cho mã số thuế cá nhân trong các giao dịch bất động sản.

Lời khuyên bảo vệ thông tin mã số thuế

- Bảo mật thông tin cá nhân: Không cung cấp mã số thuế và thông tin cá nhân cho các bên không đáng tin cậy để tránh bị lợi dụng.

- Kiểm tra định kỳ: Thường xuyên kiểm tra thông tin thuế cá nhân trên hệ thống của cơ quan thuế để phát hiện sớm các giao dịch bất thường.

- Cập nhật thông tin kịp thời: Thông báo ngay cho cơ quan thuế khi có thay đổi về thông tin cá nhân như địa chỉ, số điện thoại để đảm bảo nhận được thông báo quan trọng.

- Lưu trữ chứng từ thuế: Lưu giữ tất cả chứng từ liên quan đến thuế trong thời hạn ít nhất 5 năm để phục vụ cho việc kiểm tra, đối chiếu khi cần thiết.

- Chuẩn bị cho quy định mới: Từ nay đến 1/7/2025, cập nhật mã định danh cá nhân với các tổ chức, đơn vị liên quan để đảm bảo quá trình chuyển đổi diễn ra suôn sẻ.

- Sử dụng các kênh chính thống: Chỉ sử dụng các kênh tra cứu, đăng ký thuế chính thống do cơ quan thuế cung cấp để tránh lộ thông tin cá nhân.

- Kiểm tra kỹ hóa đơn: Đảm bảo mã số thuế trên hóa đơn, chứng từ chính xác trước khi sử dụng cho mục đích kê khai, khấu trừ thuế.

Kết luận và tài liệu tham khảo

Mã số thuế là công cụ quản lý quan trọng trong hệ thống thuế Việt Nam, tạo nên mối liên kết giữa cơ quan thuế và đối tượng nộp thuế. Từ việc kê khai, nộp thuế đến các giao dịch tài chính, kinh tế, mã số thuế đóng vai trò then chốt trong việc xác định đối tượng nộp thuế và theo dõi nghĩa vụ thuế.

Sự thay đổi từ 1/7/2025 với việc sử dụng mã định danh cá nhân thay thế cho mã số thuế cá nhân đánh dấu bước tiến quan trọng trong cải cách hành chính, hướng tới một hệ thống định danh thống nhất, giảm thiểu thủ tục và tạo thuận lợi cho người dân.

Để cập nhật thông tin mới nhất về quy định thuế và mã số thuế, người đọc có thể tham khảo các nguồn thông tin chính thống sau:

- Cổng thông tin điện tử Tổng cục Thuế: https://www.gdt.gov.vn

- Cổng thông tin điện tử Bộ Tài chính: https://www.mof.gov.vn

- Cổng thông tin đăng ký doanh nghiệp quốc gia: https://dangkykinhdoanh.gov.vn

- Cổng dịch vụ công quốc gia: https://dichvucong.gov.vn

- Tổng đài hỗ trợ của Tổng cục Thuế: 1900 888 982

Các văn bản pháp luật quan trọng về thuế:

- Luật Quản lý thuế số 38/2019/QH14

- Nghị định số 126/2020/NĐ-CP quy định chi tiết Luật Quản lý thuế

- Nghị định số 92/2021/NĐ-CP quy định về mã định danh điện tử

- Thông tư số 105/2020/TT-BTC về đăng ký thuế

- Thông tư số 15/2022/TT-BTC về quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

Việc nắm vững các quy định về mã số thuế và chuẩn bị cho sự thay đổi sắp tới sẽ giúp cá nhân và doanh nghiệp tuân thủ tốt nghĩa vụ thuế, đồng thời tận dụng các quyền lợi mà hệ thống thuế mang lại.